SEMI 今天在 SEMICON West 2023 上宣布,繼 2022 年創(chuàng)紀(jì)錄的 1074 億美元行業(yè)紀(jì)錄之后,預(yù)計明年原始設(shè)備制造商的全球半導(dǎo)體制造設(shè)備總銷售額將從 2023 年預(yù)計收縮 18.6% 至 874 億美元反彈。.

預(yù)計2024年的復(fù)蘇(達(dá)到1000億美元)將由前端和后端部門推動。

SEMI總裁兼首席執(zhí)行官Ajit Manocha表示:“盡管目前存在不利因素,但半導(dǎo)體設(shè)備市場在經(jīng)歷了歷史性的多年運(yùn)行后,在2023年進(jìn)行調(diào)整后,將在2024年出現(xiàn)強(qiáng)勁反彈。“由高性能計算和無處不在的連接驅(qū)動的強(qiáng)勁長期增長的預(yù)測保持不變。

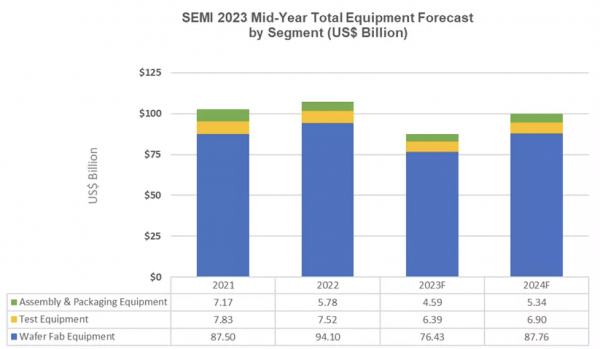

半導(dǎo)體設(shè)備銷售額:各細(xì)分市場

到2023年,晶圓廠設(shè)備(包括晶圓加工、晶圓廠設(shè)施和掩模/光罩設(shè)備)的銷售額預(yù)計將下降18.8%至764億美元,超過SEMI在2022年年終預(yù)測中預(yù)測的16.8%的下降幅度。預(yù)計到2024年,晶圓廠設(shè)備部門將占復(fù)蘇的大部分,達(dá)到1000億美元,產(chǎn)生878億美元的銷售額,增長14.8%。

由于具有挑戰(zhàn)性的宏觀經(jīng)濟(jì)條件和半導(dǎo)體需求疲軟,預(yù)計 2022 年后端設(shè)備部門銷售額的下降將在 2023 年繼續(xù)。半導(dǎo)體測試設(shè)備市場銷售額預(yù)計將在 2023 年收縮 15% 至 64 億美元,而同年組裝和封裝設(shè)備銷售額預(yù)計將下降 20.5% 至 46 億美元。然而,測試設(shè)備以及組裝和包裝設(shè)備細(xì)分市場預(yù)計將在2024年分別增長7.9%和16.4%。

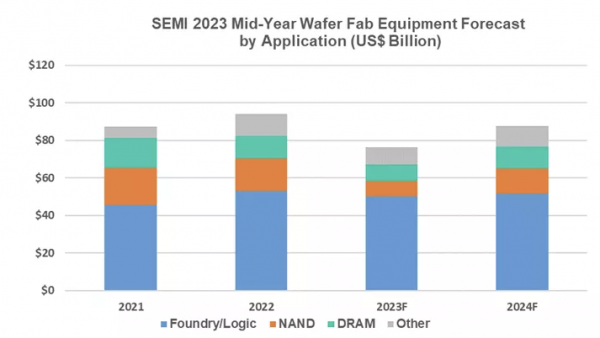

半導(dǎo)體設(shè)備銷售額:各用途

晶圓代工和邏輯應(yīng)用的設(shè)備銷售額占晶圓廠設(shè)備總收入的一半以上,預(yù)計到2023年將同比下降6%至501億美元,反映出終端市場狀況疲軟。預(yù)計 2023 年對前沿晶圓代工和邏輯的需求將保持穩(wěn)定,成熟節(jié)點支出的增加將略有疲軟。預(yù)計到2024年,晶圓代工和邏輯投資將增長3%。

由于消費(fèi)者和企業(yè)對內(nèi)存和存儲的需求持續(xù)疲軟,DRAM 設(shè)備銷售額預(yù)計將在 2023 年下降 28% 至 88 億美元,但到 2024 年將反彈 31% 至 116 億美元。NAND 設(shè)備銷售額預(yù)計將在 2023 年下降 51% 至 84 億美元,到 2024 年將激增 59% 至 133 億美元。

半導(dǎo)體設(shè)備銷售額:各地區(qū)

預(yù)計2023年和2024年,中國、臺灣和韓國仍將是設(shè)備支出的前三大目的地。雖然臺灣預(yù)計將在2023年重新獲得領(lǐng)先地位,但中國預(yù)計將在2024年重返榜首。大多數(shù)地區(qū)的設(shè)備支出預(yù)計將在 2023 年下降,然后在 2024 年恢復(fù)增長。

以下結(jié)果反映了按細(xì)分市場和應(yīng)用劃分的市場規(guī)模,單位為數(shù)十億美元: