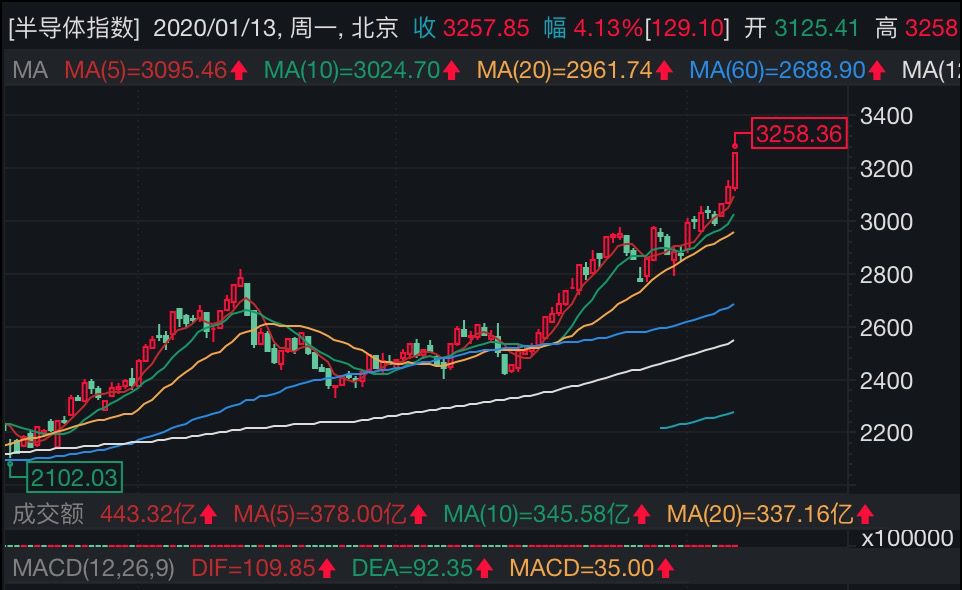

1月13日早盤,半導體股強勢崛起,北方華創(chuàng)率先漲停,隨后板塊內(nèi)再度掀起漲停潮!截至收盤,半導體指數(shù)大漲4.13%,板塊內(nèi)5只個股漲停。

來源:Wind

這已經(jīng)是半導體板塊連續(xù)三個交易日大漲。從2019年11月26日至2020年1月13日的34個交易日內(nèi),該板塊累計漲逾34%。與此同時,港股市場、美股市場的半導體股亦表現(xiàn)出色。

分析人士稱,需求的增長為行業(yè)帶來了樂觀情緒。在國產(chǎn)替代和國家大基金二期的加持下,國產(chǎn)芯片有望在全球市場中實現(xiàn)“彎道超車”。

港股、A股半導體股聯(lián)袂大漲

1月13日,A股市場及港股市場上半導體股表現(xiàn)搶眼。

截至13日收盤,A股半導體板塊大漲4.13%,漲幅位居Wind主題行業(yè)板塊首位。

來源:Wind

截至收盤,中微公司(科創(chuàng)板)上漲16.02%,板塊內(nèi)還有5只個股漲停,分別為金辰股份、捷捷微電、北方華創(chuàng)、國科微、匯頂科技。博通集成、臺基股份、瀾起科技均漲逾8%。

來源:Wind

截至13日收盤,港股市場半導體與半導體生產(chǎn)設備板塊大漲3.79%,漲幅居Wind行業(yè)板塊首位。其中,華虹半導體漲逾15%。

來源:Wind

三因素助推漲勢

分析人士表示,在半導體股爆發(fā)的背后,有三大因素助力。

首先,在市場需求的帶動下,全球半導體行業(yè)逐漸回暖。作為全球半導體業(yè)景氣主要指標之一的費城半導體指數(shù),近期迭創(chuàng)歷史新高。

在1月7日至10日舉行的2020年國際消費類電子產(chǎn)品展覽會上,AMD、英特爾推出新芯片產(chǎn)品,高通也宣布進軍自動駕駛領域。

國際半導體設備與材料協(xié)會(SEMI)2019年12月發(fā)布報告稱,全球半導體設備銷售額2020年將比前一年增長5.5%,恢復至608億美元;2021年全球銷售額將比前一年增長9.8%,達到668億美元,刷新2018年644億美元的最高紀錄。SEMI還預計,到2021年,中國大陸將成為半導體設備的最大市場,規(guī)模達164.4億美元。

其次,機構(gòu)預期國家集成電路產(chǎn)業(yè)投資基金(二期)(下稱“大基金二期”)將加碼半導體領域。

中信證券表示,預計大基金二期2020年開始進行投資。其測算,一期投向制造、設計、封測、設備材料等產(chǎn)業(yè)鏈各環(huán)節(jié)的比重分別是63%、20%、10%和7%。預計各領域龍頭企業(yè)仍然會成為二期重點投資對象。其中,制造環(huán)節(jié)占比仍然最大,重視材料設備、設計,新增應用方向,且繼續(xù)支持先進封測領域。

方正證券認為,國家大基金二期投資會有三個特點:制造類項目投資金額占比仍會超過60%;對半導體國產(chǎn)設備、材料的龍頭公司會加大投資;布局5G、AI相關及國產(chǎn)率仍低的設計公司。

最后,半導體股進入業(yè)績驗證期,機構(gòu)普遍持樂觀預期。

天風證券表示,去年三季度已經(jīng)看到制造、封測企業(yè)實現(xiàn)業(yè)績拐點,且在制造領域已經(jīng)看到了供不應求的景象。半導體行業(yè)成本費用利潤率、EBITDA(稅息折舊及攤銷前利潤)/營業(yè)收入在2019年出現(xiàn)回升,預計2020年將繼續(xù)保持復蘇提升趨勢。

機構(gòu)看好國產(chǎn)芯片“彎道超車”

展望未來,不少券商看好國產(chǎn)芯片產(chǎn)業(yè)的發(fā)展,認為國產(chǎn)芯片將在行業(yè)復蘇的浪潮中實現(xiàn)“彎道超車”。

東興證券認為,半導體產(chǎn)品的國產(chǎn)化將是電子行業(yè)未來十年的主線,預計2020年半導體的國產(chǎn)化也將緊緊圍繞存儲器領域展開。存儲器一直是國內(nèi)半導體產(chǎn)業(yè)的薄弱環(huán)節(jié),隨著長江存儲在2019年實現(xiàn)了64層3D NAND的技術突破和量產(chǎn),國內(nèi)存儲器產(chǎn)品的替代和放量已經(jīng)提上日程。同時,終端廠商的扶持將為國產(chǎn)芯片提供充足的上線機會,在共同研發(fā)和不斷試錯中,實現(xiàn)對國外巨頭的追趕和超越。

川財證券認為,2020年芯片需求有望回暖。具體來看,行業(yè)層面,半導體景氣回升,存儲、封測、設備有望于2020年一季度翻紅。存儲需求端,由于韓廠多將DRAM產(chǎn)線用于生產(chǎn)CIS元件,DRAM供給減少、庫存不斷消耗,后續(xù)伴隨5G+AI+IoT帶來的需求爆發(fā),DRAM產(chǎn)線將更為緊張。封測方面,受5G終端需求的確定性增長與國產(chǎn)替代的不可逆趨勢,當前8英寸晶圓代工產(chǎn)能已吃緊。

在具體投資方向上,川財證券長期仍然看好業(yè)績表現(xiàn)優(yōu)異的半導體設備、封測、材料公司。